Michael Cain

Michael Cain 0

0  1760

1760 62

62

U jednom trenutku prošle godine imao sam kreditni rezultat u rasponu 300. To je izvan grozno. To je rezultat koji biste očekivali da ste upravo prijavili bankrot. Ne bojim se to priznati, jer sam u oko šest mjeseci povećao tu ocjenu na gotovo 700.

Ovaj je vodič dostupan za preuzimanje kao besplatni PDF. Preuzmite 5 trikova za poboljšanje kreditne ocjene za samo 6 mjeseci. Slobodno kopirajte i dijelite ovo sa svojim prijateljima i obitelji.Poboljšanje kreditnog rezultata Kako poboljšati i nadzirati vašu kreditnu ocjenu pomoću tehnologije Kako poboljšati i nadzirati vašu kreditnu ocjenu pomoću tehnologije Vaš kreditni rezultat može imati ogroman utjecaj na vaš financijski život. Objašnjavamo kako se izračunava i kako možete poboljšati. ne mora biti složen, isprepleten proces. Sa samo nekoliko jednostavnih ponašanja i radnji, možete brzo povećati svoj kreditni rezultat u samo nekoliko kratkih mjeseci. Učinio sam to s ovih šest koraka, a možeš i ti.

Ovaj vodič sadrži informacije kreditnih biroa i uglednih kreditnih institucija, tako da je pouzdaniji od svega što ćete naći na bilo kojem forumu ili malom blogu na mreži. Pored toga što ćete naučiti kako poboljšati rezultat, pronaći ćete puno resursa koji vam mogu pomoći. Pa krenimo s povećanjem tog kreditnog rezultata!

1. Shvatite svoju kreditnu upotrebu

Najvažniji faktor u vašoj kreditnoj ocjeni je nešto što se naziva iskorištenje kredita.

Kreditna slika: JPA putem Shutterstocka

Kreditna slika: JPA putem Shutterstocka

Zvuči komplicirano, ali nije.

Iskorištenost kredita predstavlja omjer između vašeg dostupnog kredita (svih vaših kreditnih ograničenja) i ukupnog iskorištenog kredita (svih vaših kreditnih salda). Kad saldo podijelite s kreditnim limitima i pomnožite sa 100%, trebali biste završiti s brojem ispod 30%. Ovo predstavlja a “zdrav” iskorištenje kredita. To također dovodi do vrlo visokog kreditnog rezultata.

Jedna od najvećih agencija za izvještavanje o kreditima, Experian, to objašnjava na sljedeći način:

... jedan od najvažnijih čimbenika kreditnih rezultata je koliko su saldi blizu vašeg kreditnog limita. Kreditni rezultati zbrajaju limite i saldo na vašim revolving računima kako bi se izračunao vaš ukupni omjer salda-limit ili stopa iskorištenja. Što je veća stopa iskorištenosti, to će biti veći negativan utjecaj na vaše rezultate.

Vjerojatno mislite da je brz način da momentalno povećate rezultat: samo isplatiti svaku pojedinu kreditnu karticu i nikad ih ne koristiti, zar ne? To je zapravo pogrešno. Vjerovali ili ne, iskorištenost od 0% je zapravo loša stvar.

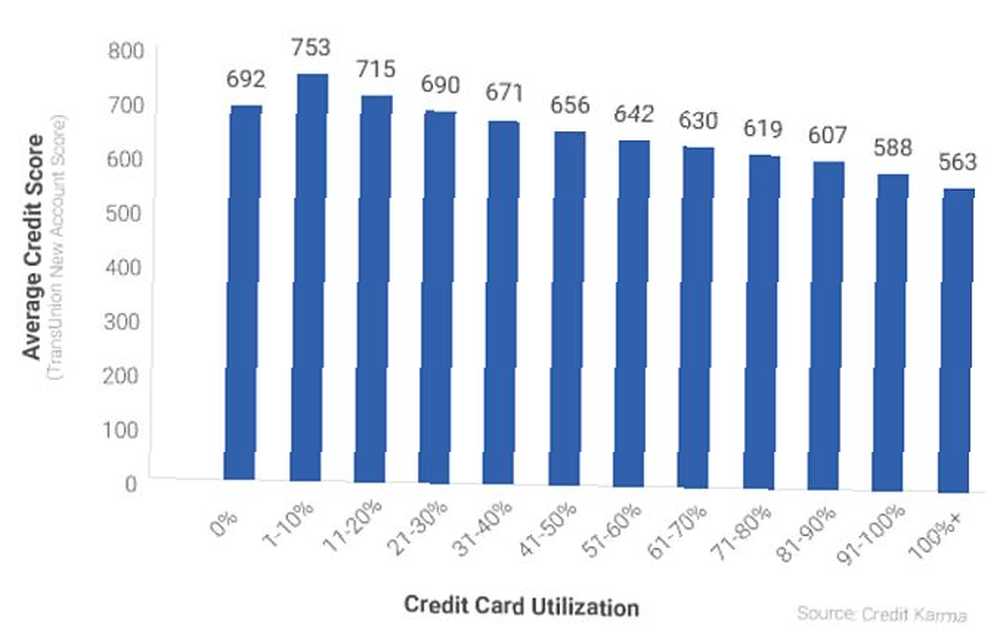

U 2016. godini, Credit Karma je odmah saznala vašu kreditnu ocjenu bez naplate kreditnom karmom, odmah saznajte svoju kreditnu ocjenu bez naplate s kreditnom karmom, pregledali su kreditne rezultate u odnosu na iskorištenost svojih 15 milijuna članova i otkrili vrlo zanimljiv obrazac.

Kreditna slika: Kreditna karma

Kreditna slika: Kreditna karma

Osobe s 0% iskorištenja kredita ustvari su imale lošiji kreditni rezultat od onih s iskorištenošću od 1-20%.

Što to znači? Znači da da biste stvorili kreditni rezultat trebali biste imati obilje dostupnih kredita koje ne upotrebljavate, ali trebali biste pokušati upotrijebiti 1% do 20% tog ukupnog limita.

Ostatak radnji u ovom članku potrebno je prilagoditi vašoj situaciji i vašem trenutnom omjeru iskorištenosti. Nitko ne počinje iz iste situacije. Na primjer:

- Ako ste izdvojili pet kreditnih kartica s ograničenjem od 4.000 dolara, na 100% ste iskorištenosti.

- Možda imate jednu kreditnu karticu s ograničenjem od 500 dolara, a koristite je da svaki mjesec kupujete namirnice u vrijednosti od 300 dolara. Čak i ako ga platite u cijelosti, vaša upotreba može varirati između 0% do 60%, ovisno o tome kada kreditni ured izvlači svoje podatke.

- Možda koristite samo 20% vašeg dostupnog kredita, ali povremeno vam nedostaje studentski zajam ili hipotekarno plaćanje. Najbolji online hipotekarni kalkulatori i kako ih koristiti najboljim internetskim hipotekarnim kalkulatorima i kako ih koristiti Otkrivajući koliko će vas hipoteka koštati dugo trčanje može biti teško, ali ovi kalkulatori olakšavaju, bez obzira na to koliko podataka imate. , Vaša situacija zahtijeva posve drugačiji skup akcija.

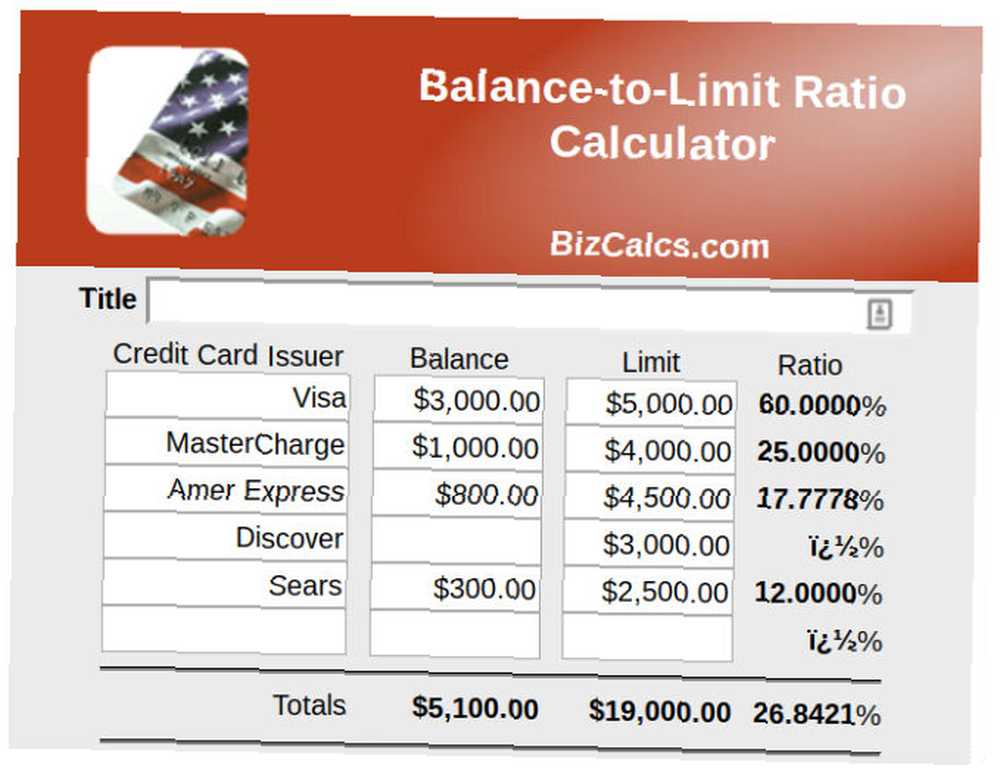

Najbolji način za pokretanje ovog postupka, prije nego što nastavite s ovim člankom, jest odredite svoju kreditnu iskorištenost. Možete dodati sve svoje kreditne kartice i zajmove, podijeliti ih na maksimalne limite na tim računima i množiti sa 100%. Ili možete upotrijebiti neki od alata u nastavku.

Pomoć pri korištenju kredita

Ne brinite o pokušaju vlastitog otkrivanja iskorištenosti kredita. Na raspolaganju vam je puno resursa koji vam mogu pomoći izračunati.

- BizCalcs.com je web mjesto na kojem se nalazi asortiman kalkulatora osobnih financija. Najbolji kalkulatori za osobne financije i proračun za upravljanje potrošnjom Najbolji kalkulatori za osobne finansije i proračun za upravljanje potrošnjom Dobijanje financija može biti naporno, ali imati prave brojke na ruku to znatno olakšava. Bez obzira na vašu financijsku situaciju, imamo potrebne kalkulatore. da vam pomogne u financijskim odlukama i proračunu. Tu ćete pronaći ovaj kalkulator jednostavnog korištenja kredita koji se jednostavno koristi. Samo upišite sve svoje saldo i kreditne limite, a kalkulator pustite da ostane sve.

- Kreditna Karma je omiljena kada je u pitanju praćenje vaše kreditne situacije. Ne samo da stranica prikazuje vaš ukupni kreditni rezultat, već vam daje i vašu ukupnu iskorištenost kredita koja je izvučena izravno iz vašeg kreditnog izvještaja. Ručni izračun nije potreban!

Naravno, korištenje kredita dovoljno je jednostavno da se možete baviti jednostavnom proračunskom tablicom 15 Predlošci proračunske tablice Excel za upravljanje svojim financijama 15 Predlošci proračunske tablice Excel za upravljanje financijama Uvijek pratite svoje financijsko zdravlje. Ove besplatne predloške proračunskih tablica u Excelu su alati koji su vam potrebni za upravljanje novcem. i malo vremena. Uzimajući vrijeme da shvatite gdje stojite sa svojim kreditnim sredstvima presudan je prvi korak ka uspostavljanju reda.

2. Poravnajte se sa svojim dužnicima

Napuštanje mog kreditnog rezultata u 300-ima moglo se činiti groznom idejom, ali imao sam plan. Pitanje je bilo u tome što sam morao pustiti svoj tenk da bih mogao započeti raditi na njegovom poboljšavanju. Dopustite mi da objasnim svoju situaciju, a možda će vam pomoći da bolje shvatite svoju.

Kreditna slika: Snaprender putem Shutterstocka

Kreditna slika: Snaprender putem Shutterstocka

Kombinacijom pretjeranog trošenja na nekoliko kreditnih kartica Pronađite najbolje ponude na kreditnim karticama na mreži s ovih 10 fenomenalnih web lokacija Pronađite najbolje ponude na kreditnoj kartici putem interneta s ovih 10 fenomenalnih web lokacija Bilo da tražite bonuse za prijavu, povrat novca, programe nagrađivanja ili vjernost popusta, pokrili smo vas. Evo 10 web mjesta koja će vam pomoći pronaći najbolje ponude s kreditnim karticama. dok smo na fakultetu i našoj obitelji bili zahvaćeni velikom medicinskom krizom desetak godina nakon završetka studija, suočili smo se sa sljedećom situacijom:

- 100.000 USD dostupnog kredita i 30.000 američkih dolara u rotacijskim bilansima, korištenje 30%;

- Povećanje medicinskih plaćanja za tekuće liječenje koje se približavaju 1200 USD mjesečno;

- Operacija leđa koja je dodala već postojeće medicinsko financijsko opterećenje;

- Nema načina da se sve to plati.

Budući da sam vrsta osobe koja će raditi tri posla, a ne da podnese bankrot, plaćala sam minimalni saldo na svim našim kreditnim karticama i plaćala sve redovne račune za kućanstvo na vrijeme, ali nisam plaćala bolnicu. Jednostavno nije preostalo dovoljno novca.

Takav scenarij djeluje samo tako dugo, a u nekom ćete trenutku doći do točke vraćanja, a i jesmo. Smislite nešto ili podnesite stečaj. U oba slučaja, moj kreditni rezultat od skoro 800 bio je u opasnosti.

Nakon nekoliko istraživanja, evo što sam otkrio. Ako imate opravdan razlog, poput medicinskih troškova, možete pregovarati o nagodbi s vjerovnicima. Pa sam počeo zvati.

Kreditna slika: sebra putem Shutterstocka

Kreditna slika: sebra putem Shutterstocka

I drugi razlozi opravdavat će nagodbu, poput gubitka posla, smrti u obitelji ili bilo kojeg drugog razloga zbog kojeg imate strašan pad prihoda.

Trebat će vam i veliki paušalni iznos novca. Pozajmljivanje iz mirovinskog plana od 401 (k) opcija je ako nemate druge mogućnosti. Ne smatra se stvarnim zajmom, pa se ne prikazuje na vašem kreditnom izvještaju. Bez posudbe možete posuditi do 50% svog plana. No, prije nego što krenete tom rutom, pogledajte može li bogati član obitelji razmisliti o vašem davanju zajma, jer uranjanje u mirovinu može dugoročno biti katastrofalno..

Koliko će vam trebati? Ovisno o vašim pregovaračkim vještinama, moći ćete podmiriti negdje između 40% do 60% stanja kreditne kartice.

Evo kako proći proces pregovora:

- Izračunajte koliki postotak duga dugujete svakom povjeriocu. Podijelite svoj paušalni iznos među povjeriocima koristeći ove postotke. Tijekom pregovora ne možete za svakog vjerovnika ponuditi više od tog iznosa.

- Prestanite plaćati svoje kreditne kartice preko šest mjeseci. Sve ostale račune platite na vrijeme. Vaš će kreditni rezultat pasti. U redu je.

- Nakon šest mjeseci nazovite vjerovnike i objasnite im da imate paušalni iznos novca koji ćete podijeliti svojim vjerovnicima i ponudite im 30% stanja. Oni će se rugati i reći ne. Hvala im i spustite slušalicu. Pričekajte mjesec dana i nazovite ponovo.

- Nudit će vam niže planove plaćanja. Prijetiće vam da će vas tužiti. Jednostavno recite da nemate novca, samo paušalni iznos koji ćete podijeliti svim vjerovnicima, uzeti ga ili ostaviti. Ako kažu da nije 40%, prekidajte i ponovno nazovite za mjesec dana. Njihova melodija vremenom će se promijeniti.

- Na kraju će vam ponuditi nešto u rasponu od 40% do 60%. Ne postaje pohlepan. Pitajte koliko malo možete platiti unaprijed da se ugovor o nagodbi pošalje u pisanom obliku. Jednom kada ga dobijete, ostatak platite.

- Imajte na umu da ćete morati platiti porez na dohodak na dio otpisanog naselja.

Zašto se morate odlučiti?

Jer ako već dugujete gotovo maksimum na svim svojim kreditnim karticama, niti jedan od savjeta u nastavku neće uspjeti. Vaša upotreba je kroz krov, a u osnovi ste siromašni Kako obogatiti: Najbrži način da se riješite duga Kako se obogatiti: Najbrži način za izlazak iz duga Zamislite da nema duga. Nema preplaćenih salda ili neplaćenih računa. Postoji besprijekoran način da se riješite dugova. Sve započinje planom i nekom disciplinom. Posjetimo ostale sastojke. .

Moraš smanjite svoj dug na bilo koji način potreban. Ako nemate razloga za nagodbu u medicini ili poslu, tada morate preusmjeriti mjesečni proračun. Najbolje besplatne e-knjige za podučavanje o osobnim financijama Najbolje besplatne e-knjige za podučavanje o osobnim financijama Ako želite napredovati u životu su osobne financije potrebna vještina. Pobrinite se da ubrzate pomoću ovih fantastičnih besplatnih e-knjiga. i primijenite što je moguće više svog prihoda kako biste otplatili ta sredstva što je brže moguće. Jednom kada dođete do te točke, spremni ste krenuti dalje.

Resursi za izmirenje duga

U mom članku o korištenju programa Excel za upravljanje životom Kako koristiti Microsoft Excel za upravljanje svojim životom Kako koristiti Microsoft Excel za upravljanje životom Nije tajna da sam totalni fan programa Excel. Mnogo toga proizlazi iz činjenice da uživam u pisanju VBA koda, a Excel u kombinaciji sa VBA skriptama otvara čitav svijet mogućnosti ..., uključio sam odjeljak o upravljanju dugom koji vam pokazuje kako pomoću programa Excel platiti svoj dug koristeći pristup snježnoj kugli.

Ako se borite samo s viškom, ali zapravo imati dovoljno novca kako biste platili svoje dugove, tada je najbolji gore navedeni Excel pristup. To vam može pomoći da shvatite koliko svog budžeta trebate izdvojiti za plaćanje duga svaki mjesec, a to će vam pomoći da ostanete na putu.

Ako ti nemaju dovoljno novca za plaćanje, tada ćete morati razmotriti na neki način podmirivanje tih dugova. 3 savjeta za nadmetanje sakupljača dugova kada se suoče s bankrotom (ili kasno s mjenicama) 3 savjeta za nadmetanje sa naplatiocima dugova kada se suoče s bankrotom (ili kasno s mjenicama) ozbiljni su financijski problemi najviše stresnih situacija s kojima se osoba može susresti. Slijedite ove savjete kako biste tehnologiji oduzeli dio tereta. , bilo putem konsolidacijskog zajma ili nekog drugog oblika bankrota. Usluge kreditnog savjetovanja moguća su ako želite podmiriti dugove, ali im nije ugodno pregovarati ih sami.

- Naknada za slobodu duga akreditirana je za poslove s potrošačima. To je usluga koja za vas vodi pregovaranje o nagodbi s dužnicima i uređuje plan plaćanja koji funkcionira s vašim proračunom. Imajte na umu da plaćate naknadu Slobodi, tako da nećete uštedjeti toliko novca kao što biste i sami pregovarali o nagodbama kao što je gore opisano.

- Državni dug je također akreditiran i pomoći će vam da proradite kroz dugove bez obzira jesu li osigurani, osigurani, poslovni ili na neki drugi način.

- Nacionalna zaklada za kreditno savjetovanje neprofitna je organizacija koja će vam pomoći napraviti pregled stanja s dugom. To će pomoći ne samo sa dugovanjem na kreditnoj kartici, već i sa studentskim zajmovima, hipotekom, stečajnim savjetovanjem i još mnogo toga.

Bez obzira na opciju s kojom se odlučite, pazite da odaberete pravu za svoju situaciju.

3. Konsolidirajte na jedinstveni dug

Možda vaš problem nije preopterećenje ogromnih bilanci, već preopterećenje malih. Možda plaćate minimalno plaćanje u iznosu od 100 USD na pet kreditnih kartica od kojih svaka ima saldo od oko 1000 USD. Tvrtke za kreditno izvještavanje smatraju da je to udarac protiv vas.

John Ulzheimer, kreditni stručnjak koji je radio za FICO i Equifax, objasnio je Bankrateu da se oni smatraju “neugodne ravnoteže,” i ako ih možete objediniti, možete povećati svoj kreditni rezultat.

Kreditna slika: luchunyu putem Shutterstocka

Kreditna slika: luchunyu putem Shutterstocka

Postoje dva načina da se to postigne. Ako već imate jako lošu kreditnu sposobnost, tada biste trebali prenijeti stanje na karticama s nižim limitom na manje kartice s višim limitom.

Drugi, i još bolji način, bilo bi podnošenje zahtjeva za vašu banku za osobni zajam s nižim kamatama i prenošenje svih zajmova s niskim saldom visoke kreditne kartice na kredit. To je moguće samo ako je vaš kreditni rezultat dovoljno dobar da u vašoj banci dobijete nižu kamatnu stopu.

Resursi za konsolidaciju duga

Pozajmljivanje od vašeg 401 (k) može biti najbolja opcija za vas, jer se to neće računati kao novi dug i sami plaćate kamate, a ne da ga plaćate banci. Međutim, ako zajam od 401 (k) nije opcija, morat ćete ga odaberite zajam za konsolidaciju duga. Kada je u pitanju konsolidacija duga, ima puno prevare vani. Pregledajte sljedeće mogućnosti da biste bili sigurni da ste napravili pravi izbor.

- Otkrijte ne nude samo kreditne kartice, već nude i osobne zajmove. Ako je vaša kreditna sposobnost dovoljno dobra, osobni zajam tvrtke Discover pružit će vam razumnu fiksnu kamatnu stopu i fleksibilne uvjete plaćanja.

- LightStream je podjela banke SunTrust. Ovisno o vašoj kreditnoj sposobnosti, mogli biste dobiti zajam s kamatama od samo 1,99%. Konsolidacija vaših visokokvalitetnih kreditnih kartica na tako maleni osobni zajam ne samo da će značajno povećati vašu kreditnu sposobnost, već će vam uštedjeti i mnogo novca u kamatama. Pogledajte web stranicu i prijavite se.

- SoFi je izvanredna nova prilika za zajam konsolidacije. Ne samo da su kamatne stope razumne, već uključuje i zaštitu od nezaposlenosti. Ako izgubite posao, ovaj program će obustaviti isplatu zajma bez negativnih penala na tri mjeseca do cijele godine tijekom trajanja kredita.

- FreedomPlus vam omogućava da putem Interneta podnesete zahtjev za osobni zajam i u roku od 48 sati možete imati potrebna sredstva da podmirite svoje dugove kod tvrtki s kreditnim karticama i objedinite ih na osobni zajam po niskoj stopi..

4. Ne zatvarajte račune!

Sljedeći kreditni rezultat “pijuk” je povećati starost svojih kreditnih računa. Ako radite na prebacivanju stanja na manje kartice, prazne račune kreditnih kartica ostavite aktivnim. Zašto? Zbog tog faktora iskorištenosti koji sam ranije spomenuo.

- Zadržati 500 USD na pet kreditnih kartica s ograničenjem od 5000 USD svaka je 10% iskorištenja. To je izvrsno!

- Zadržati konsolidiranih 2500 USD na jednoj kreditnoj kartici s ograničenjem od 5000 USD omjer je iskorištenja od 50%. To je loše!

Da, konsolidirajte svoj dug na jednu karticu radi lakšeg plaćanja i pojednostavljenja stanja, ali ostale račune ostavite otvorenima kako se vaš ukupni raspoloživi kredit ne mijenja!

Što ako ste morali podmiriti saldo i računi se automatski zatvoriti?

Ako ste podmirili račune zbog bolesti ili gubitka posla, vjerovatno će se zatvoriti, a rezultat će pasti vrlo brzo. Ovo je samo privremeno. Vaš sljedeći posao bit će da nastavite plaćati sve račune na vrijeme i plaćati sve ostale zajmove (poput automobila ili hipotekarnih kredita). Vaš će se kreditni rezultat opet povećavati, a kad se dogodi nakon otprilike mjesec ili dva, ponovo biste trebali početi aplicirati za kredit.

Slikovni krediti: moomsabuy preko Shutterstocka

Slikovni krediti: moomsabuy preko Shutterstocka

No, ovog puta, ne biste trebali podnijeti zahtjev za kredit kako biste ponovo povećali te kartice. Trebali biste podnijeti zahtjev za kredit kako biste ih rijetko mogli naplatiti i odmah ih platiti. To će s vremenom povećati vaš raspoloživi kredit, a također će poboljšati i vaš opći omjer iskorištenja.

5. Podnesite zahtjev za štednju štedljivo

Ovaj sljedeći savjet može zvučati kontradiktorno, na temelju onoga što ste upravo pročitali.

Istina je da će dobivanje novog zajma ili kreditne kartice povećati vaš dostupni kredit i poboljšati vaš omjer korištenja. Ali istina je i da svaki put kad se prijavite, upit će pogoditi vaše kreditno izvješće i može rezultirati padom kreditnog rezultata.

Kreditna slika: Light and Dark Studio putem Shutterstocka

Kreditna slika: Light and Dark Studio putem Shutterstocka

Da, pravilno ste pročitali: morate se prijaviti za kredit i uzrokovati pad rezultata. Zatim dokažite da odgovornim možete upravljati novim pronalaskom duga tako da ga teško upotrebljavate, povećavajući rezultat.

Experian objašnjava ovu tehniku na sljedeći način:

Jedan od načina da smanjite rezultat je otvaranje dodatnih kreditnih računa i održavanje salda vrlo nisko. To će povećati ukupne kreditne limite i poboljšati vaš omjer korištenja. Ali to učinite dobro prije nego što zatražite novi kredit kako biste omogućili da se vaša povijest stabilizira i to samo ako vas neće pokušati trošiti na nove račune..

Šestomjesečni plan

Svi gornji savjeti uzeti pojedinačno mogu se činiti kontradiktornima, no istražimo hipotetičku situaciju koristeći sve njih u slijedu od šest mjeseci kako biste povećali svoj kreditni rezultat.

Koji vodi do pada kreditnog rezultata - Izgubili ste posao i koristili kreditne kartice za plaćanje troškova. Preopterećeni ste s pet kompenziranih kreditnih kartica po 5000 USD, za ukupno opterećenje duga od 25.000 USD. Prestali ste ih plaćati svih šest mjeseci, tako da su narasli na 30.000 USD s uključenim kamatama i saldom od 6.000 USD svaki. Imate 100% iskorištenost i užasan kreditni rezultat od 450. Kao krajnje sredstvo, uzimate zajam od 14 000 USD sa svojih 401 (k) i započinjete pozivati vjerovnike na pregovore..

Vjerovnici A, B i C prihvatili su 50% nagodbu u iznosu od po 3.000 USD. Vjerovnik D bio je stroži i prihvatio je nagodbu od 60% u iznosu od 3.600 dolara. Povjerilac E odbio je pregovarati. Potrošili ste 12.600 dolara da biste se riješili 24.000 dolara duga. To je dobar prvi korak. Preostala sredstva vraćate na račun 401 (k). Otkrili ste da je nakon što su kreditori zatvorili vaše račune pao na 320. Najniži dosad!

1. mjesec - Imate preostali auto kredit i hipoteku za koji ste sigurni plaćati na vrijeme svaki mjesec. Imate preostalu kreditnu karticu od kreditora pet s kamatama od 24%, ali oni su pristali na plan plaćanja od 200 dolara mjesečno i 17% kamate. Imate i jednu staru praznu kreditnu karticu koju ste imali godinama i nikad je niste koristili. Sada počinjete kupovati samo namirnice na toj kreditnoj kartici i isplatiti u potpunosti dva puta mjesečno.

Kreditna slika: baranq putem Shutterstock-a

Kreditna slika: baranq putem Shutterstock-a

3. mjesec - Vrijedno nastavljate plaćati svaki račun na vrijeme. I dalje upotrebljavate jedinstvenu kreditnu karticu za namirnice i brzo je otplaćujete.

4. mjesec - Provjeravaš svoj kreditni rezultat. Već je 540. Skoro je vrijeme za proširenje kreditnih ograničenja, ali prvo, još mjesec dana plaćanja računa na vrijeme i korištenje kredita odgovorno.

5. mjesec - Otići ćete u svoju banku i podnijeti zahtjev za mali osobni zajam od 5000 dolara. Bankovni službenik obavještava vas da sada imate pristojni kreditni rezultat od 610, te vam je odobren kredit od 14%. Sredstva koristite za isplatu kreditora E, ali taj račun na kreditnoj kartici ostavite otvoren. Sada nemate valjani dug prema kreditnoj kartici računajući vašu kreditnu rezultat.

Prema Marketwatchu, prijenos duga s kreditne kartice na osobne zajmove može povećati rezultat do 100 bodova:

Dug na kreditnoj kartici više šteti kreditnim rezultatima nego osobnom zajmu, koji se smatra otplatom duga. Omjer iskorištenosti kredita (vidi prethodni odjeljak) ne uzima u obzir dug otplate. Ova bi strategija rezultirala nula dolara duga na kreditnoj kartici na kreditnom izvješću dužnika, što bi moglo povećati njihov rezultat za 100 ili više bodova, kaže Ulzheimer.

6. mjesec - U posljednjem mjesecu provjerite sebe i otkrijte da opet lijepo sjedite s kreditnom ocjenom 650. Pa, na putu prema zemlji s prvim kreditima.

Ne odustaj

Razlog za koji znam da ovaj postupak djeluje nije samo zato što stručnjaci kažu da hoće, već i zato što sam ga i proživio. To se može činiti beznadnom situacijom kada nemate dovoljno novca da platite sve račune - a svi vas zakuhavaju s kašnjenjem i kaznama.

Važno je napraviti uvid u situaciju i razmisliti o svim mogućnostima. Uvijek postoji pristup koji će vas izvući iz situacije, uz malo kreativnosti i napornog rada.

Jeste li se ikada našli sa strašnim kreditnim rezultatom? Jeste li se uspjeli izvući iz nje? Što ste primijetili da vam je najbolje uspjelo povećati kreditni rezultat? Podijelite svoja iskustva u odjeljku s komentarima u nastavku!

Kreditna slika: Frankieleon putem Flickr-a