William Charles

William Charles 0

0  2261

2261 120

120

Kada je u pitanju odlazak u mirovinu, postoji puno terminologije koju treba znati Jednostavno štedljiv: Kako naučiti osobne financije Lagan način Jednostavno štedljiv: Kako naučiti osobne financije na jednostavan način Da li se redovito mučite zbog računa i duga? Osjećate li se izgubljeno kad drugi govore financijskim jezikom? Evo dobre vijesti: nikad nije kasno za učenje o novcu. , Ali jedan termin s kojim možda niste upoznati jest sigurna stopa povlačenja (SWR).

Najčešće ćete ga vidjeti na forumima o financijskoj neovisnosti / prijevremenom umirovljenju (FIRE), ali primjenjivo je na sve koji se žele povući. Ako se želite rano povući, još je važnije. Pogledajmo što je to, kako izračunati i kako vam može pomoći u mirovini.

Kolika je stopa sigurnog povlačenja?

Bogleheads.org definira SWR kao “količina novca, izražena u postotku početnog ulaganja, koja se može povući godišnje tijekom određenog vremena, uključujući prilagodbe za inflaciju, i ne dovodi do neuspjeha portfelja; neuspjeh je definiran kao 95-postotna vjerojatnost ispadanja na nulu u bilo kojem trenutku unutar navedenog razdoblja.”

Laički, koliko novca možete svake godine izvaditi iz svog mirovinskog računa bez probijanja. Ovo je vrlo važan broj za umirovljenika. U osnovi, sve dok ostanete pod SWR-om imat ćete dovoljno novca. Ako se počnete previše povlačiti, upasti ćete u probleme.

Dok su mnogi financijski stručnjaci dali 4 posto kao sigurna stopa povlačenja, to je samo generalizacija. SWR uvelike ovisi o vašim specifičnim okolnostima i radnjama u gospodarstvu. Općenito, vrlo je sigurno koristiti cifru od 4 posto. Da vidimo kako bi to izgledalo.

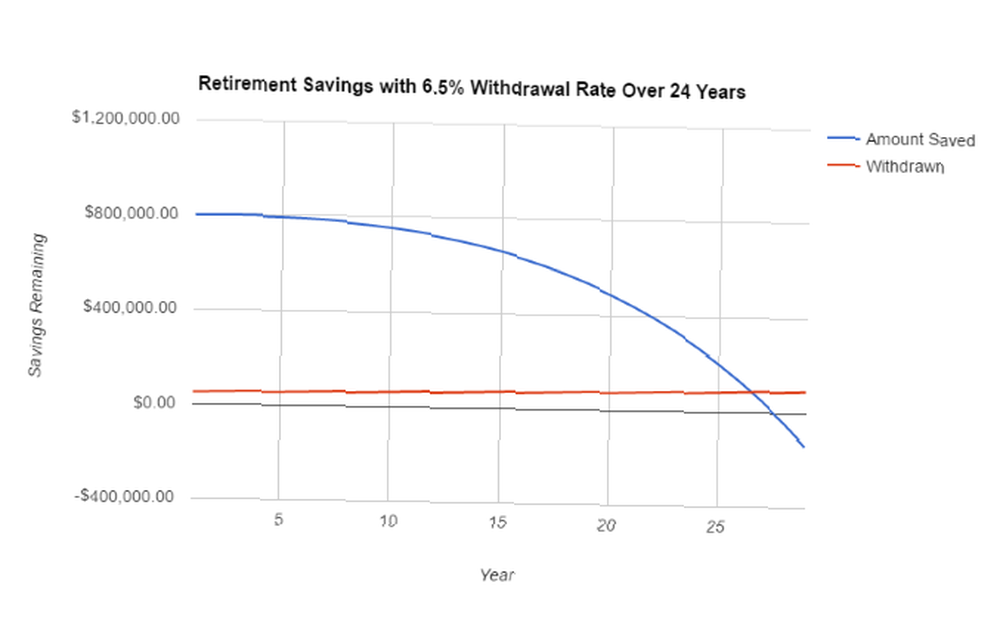

Recimo da započnete s 800 000 USD na svom računu i željeli biste potrošiti 52 000 USD svake godine. Koristit ćemo inflaciju od 2 posto. Prvi red tablice lako je izračunati: s računa ste skinuli 52.000 dolara, što je 6,5 posto. To ostavlja 748.000 USD na vašem računu, što će povećati vrijednost u skladu s tržištem. Većina procjena tržišne vrijednosti koristi povećanje od 7 posto. Dakle, u drugoj godini imat ćete 748.000 dolara x 1,07 = 800.360 dolara.

Zbog inflacije, u drugoj godini ćete izdvojiti više od 52 000 dolara. Uz 2 posto inflacije, morat ćete izvaditi 53.040 dolara. Na kraju druge godine imat ćete 747.320 dolara. Početkom treće godine započet ćete s 799,632 dolara. Nastavite tako i otkrit ćete da će vaš račun biti potrošen za 27 godina. Stoga je vjerojatno dobra ideja da ili uštedite više prije mirovine ili da potrošite manje svake godine.

Ona postaje složenija

Ova metoda izračunavanja vašeg SWR-a prilično je jednostavna. Ali to ne uključuje nekoliko stvari.

Na primjer, medicinski troškovi mogu se započeti sabirati kasnije u vašem životu, a to može značiti velik broj na mirovinskim računima. Štedite li dovoljno za umirovljenje? Saznajte s ovih 9 alata Štedite li dovoljno za umirovljenje? Saznajte sa ovih 9 alata Štednja u mirovini jedna je od najvažnijih stvari koje možete učiniti - ali kako znati jeste li dovoljno uštedjeli? Evo 9 alata koji će vam pomoći da to saznate. , Inflacija može poludjeti za nekoliko godina. Možda nećete dobiti povrat koji ste očekivali od svojih ulaganja. Ove varijable mogu osnovni izračun SWR učiniti netočnim.

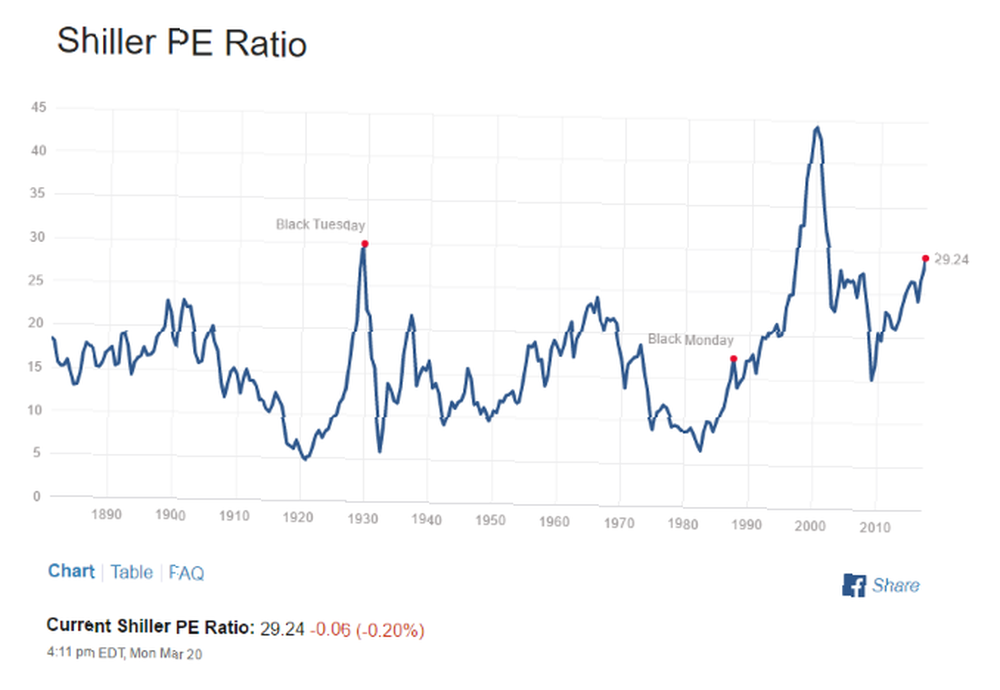

Preporučuje se niz drugih složenijih sustava. Jedno od najpopularnijih (barem u vrijeme ovog pisanja) je Shiller ciklično podešen omjer PE (RT).

Obrnutost ovog broja, poznata kao CAEP, često je u korelaciji sa sigurnošću povlačenja. U vrijeme pisanja ovog teksta trenutni CAPE, kako je prenio Multpl.com, iznosi 29,25. Obrnuto je to 3,4 posto. To je sada procijenjena sigurna stopa povlačenja.

Kreditna slika: Multpl.com

Kreditna slika: Multpl.com

Neki mrežni kalkulatori uzimaju u obzir ovaj broj prilikom prijavljivanja vašeg SWR-a. Ludi FIentist, na primjer, ima indikator u FI laboratoriju koji vam pokazuje što se trenutno SWR temelji na CAEP. Robert Shiller sam je pomogao dizajnirati kalkulator u programu Passion Saving, koji vam daje vjerojatnosti za uspjeh na temelju različitih ulaza i ciljeva.

Što učiniti sa stopom sigurnog povlačenja

Nakon što utvrdite svoj SWR, što činite s njim?

Koristite ga kako biste bili sigurni da ćete moći živjeti sa svojih mirovinskih računa. Kroz njega pokrenite nekoliko različitih brojeva kao eksperiment. Započnite s brojem za koji mislite da možete razumno uštedjeti do odlaska u mirovinu, a standardni brojevi od 4 posto, 7 posto i 2 posto. Pogledajte koliko biste živjeli godišnje. Zatim pogledajte hoće li vas račun vidjeti kroz pad tržišta. Ili razdoblje visoke inflacije. Ili niz medicinskih troškova.

Uključio sam predložak proračunske tablice za preuzimanje za igru s vašom stopom povlačenja. Samo promijenite spremljeni iznos, stopu povlačenja, povrat na tržište i vrijednosti inflacije i vidjet ćete kako će utjecati na vaše mirovinske račune. Kliknite gornju vezu za preuzimanje proračunske tablice.

Također možete provjeriti trenutni Shiller CAEP kako biste odredili razumnu stopu povlačenja koju želite staviti u kalkulator. Želite li upotrijebiti značajniji kalkulator za odlazak u mirovinu, na raspolaganju vam je puno toga Možete li se ranije penzionirati? Ovi kalkulatori reći će vam da li možete ranije otići u penziju? Ovi kalkulatori će vam reći financijska neovisnost i rano umirovljenje (FIRE) veliki su ciljevi, ali kako možete shvatiti jesu li mogući? Ovi će kalkulatori pomoći. .

Sjetite se kada koristite ove alate da biste mogli imati druge izvore prihoda. Umirovljenici često prikupljaju isplate socijalne sigurnosti ili mirovine, a veliki dio imaju male poslove od kojih ostvaruju dodatni dohodak.

Također zapamtite da iznos koji ćete morati podići svake godine uvelike ovisi o mjestu u kojem živite. Odlazak u Wisconsin bit će jeftiniji od odlaska u Kaliforniju. Druga bi zemlja mogla biti značajno jeftinija ili skuplja Kako usporediti troškove života između dva grada Kako usporediti troškove života između dva grada Trošak života je ogroman faktor koji treba razmotriti prije nego što se preselite iz jednog grada u drugi. Ovaj alat vam olakšava usporedbu mjesta na kojem želite krenuti. .

Što više znaš

SWR, kao i bilo koji drugi pokazatelj štednje ili umirovljenja, može biti koristan u planiranju vaše financijske budućnosti. 8 Web stranice koje će vam pomoći u planiranju vaše financijske budućnosti 8 web stranica koje će vam pomoći pri planiranju vaše financijske budućnosti Osobno financijsko planiranje vitalni je aspekt modernog življenja i trebate da ga razumijem. Ove će vam web stranice pomoći da poboljšate svoj bankovni saldo ili obrišite svoj prekoračenje. , Ali treba ga uzimati sa zrnom soli. Svi su financijske okolnosti različite, a mnogi ljudi imaju vrlo različita očekivanja za umirovljenje. Ipak, imati bolju predodžbu o tome koliko novca imate uvijek će vam biti od koristi.

Koje vrste izračuna koristite za svoju mirovinsku štednju? Kako izračunavate vlastiti SWR? Podijelite svoje savjete u komentarima ispod!