Joseph Goodman

Joseph Goodman 0

0  3282

3282 848

848

Financije su složene stvari koje treba svladati. Za većinu ljudi veća zarada uzrokuje veću potrošnju, ali manje zarade ne rezultira uvijek manjom potrošnjom. To stvara situaciju kada su ljudi financijski naopako, a to nije uvijek laka situacija prepoznati.

Zapravo je vrlo iznenađujuće koliko dugo može proći obitelj dok trči u crvenom, zarađujući svaki mjesec manje nego što potroši. Znakovi upozorenja su porast dugova na kreditnim karticama i potonuće štednih računa.

Pa kako prepoznati kada ste u ovoj situaciji prije nego što bude prekasno? Pročitajte dalje i razmotrit ćemo nekoliko alata pomoću kojih to možete shvatiti i preokrenuti.

Pokušajte s Mintom

Ako nikada niste isprobali Vodič za početnike Mint o upravljanju vašim novcem sa mentom Vodič za početnike za upravljanje vašim novcem sa mentom Kada je u pitanju besplatno internetsko praćenje proračuna, Mint je kralj. ili poput mene, isprobali ste ga i prije, ali niste ga u potpunosti dobili kad jeste, toplo preporučujem da mu pružite priliku kako biste mogli iskoristiti njegove mogućnosti automatiziranog budžetiranja..

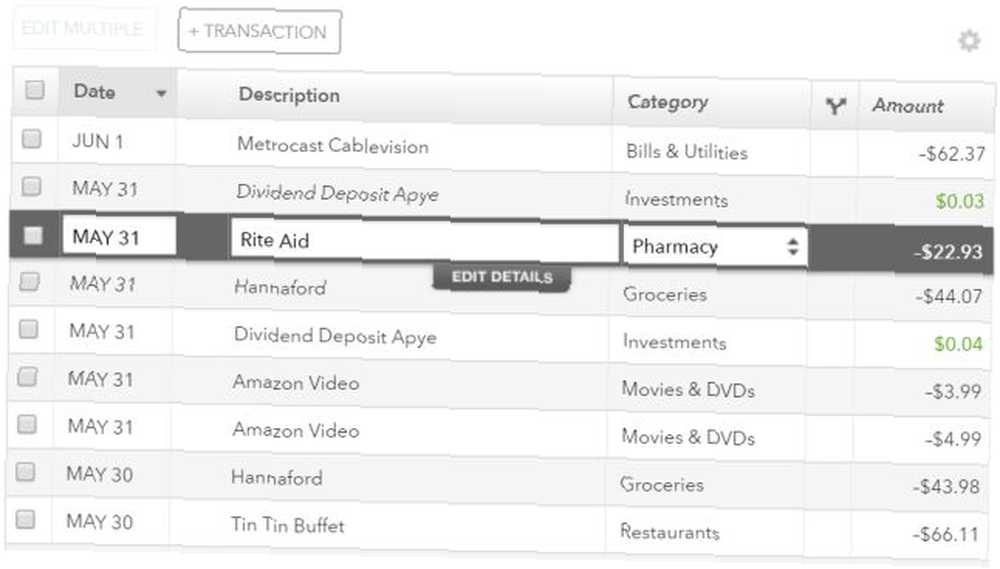

Kako ovo radi? Kad Mint predate svoje vjerodajnice za internetsko bankarstvo, ona će se ugasiti i povući povijest transakcija s vašeg računa. Mint će tada pokušati automatski odabrati odgovarajuće kategorije za svaku stavku na temelju onoga što servis zna o tim tvrtkama.

Većinu su transakcije pravilno klasificirane. Ako Mint ne zna što je određena tvrtka, transakciju će ostaviti nekategoriziranu, a vi ćete je morati ručno odabrati - ali to se ne događa često.

Ljepota ovoga je u tome što uz vrlo malo napora možete ući u Minetov proračun i vidjeti skup tih kategorija. U osnovi, Mint vam može u prosjeku pokazati koliko trošite na svakom području. Ovo je oduvijek bilo jedan od najzahtjevnijih dijelova sastavljanja proračuna, a ujedno je i trenutak kada možete shvatiti da vam je ili niste ili nemate previše glave s računima.

Dok se spuštate prema popisu kategorizacije Mint, možete kliknuti na + ikonu za dodavanje bilo kojeg računa kao stavke mjesečnog proračuna. Kovnica će pokušati uzeti prosječno tri mjeseca i predložiti mjesečni iznos proračuna, ali možete ga ispraviti i postaviti na sve što želite.

Nakon što proračun za Mint završite, vidjet ćete idete li dobro ili se utopite u više računa i duga nego što je vaš prihod sposoban podržati.

Ne dopustite da vas crveni dno prestraši u odustajanju od proračuna. Smisao vidjeti gdje stojite je da se konačno možete zaobići da nešto učinite u vezi s tim. Ako ste crveni, na dnu ovog članka imamo nekoliko sjajnih savjeta i resursa koji vam mogu pomoći u pojednostavljivanju i smanjenju proračuna.

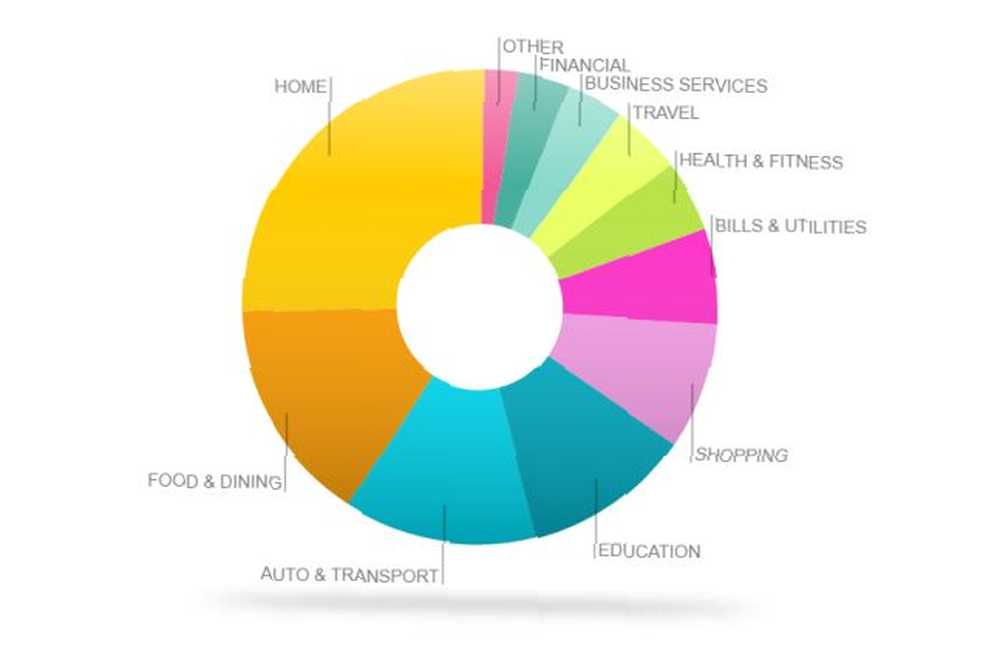

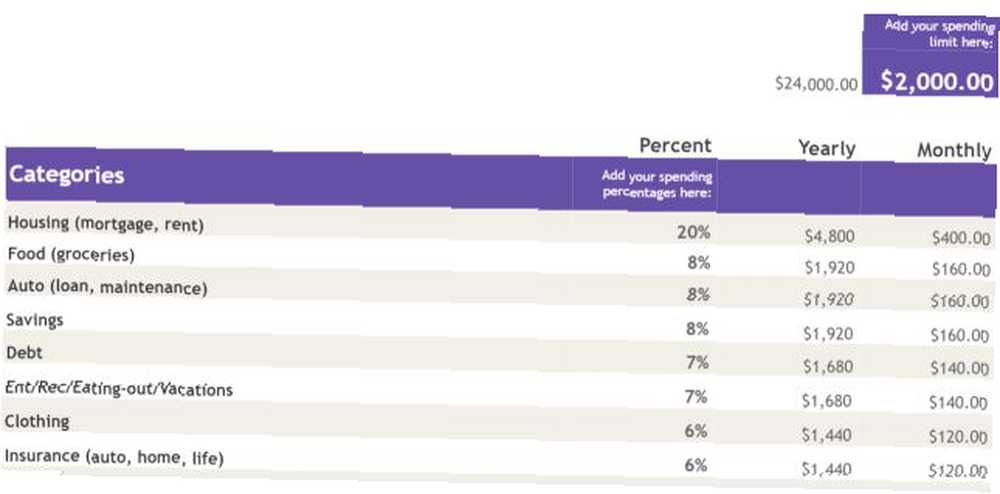

Lijepo mjesto za početak ako trebate vidjeti kamo u svijetu ide vaš novac, odjeljak Trendovi kovnice. Prikazat će vam se grafikon ili pita graf koji raščlanjuje kategorije vaše potrošnje. To vam omogućava da vrlo brzo vidite kuda ide većina vašeg novca.

Za Home je tipično da predstavlja veliki dio proračuna, s obzirom da većina ljudi ima hipoteku i troškove vlasništva nad kućama, a naravno da su računi i komunalne usluge, auto i prijevoz i obrazovanje često velika područja - ali ako imate ogromne komade troškova što su vas preuzele stvari poput kupovine, hrane i obroka, putovanja ili ostalog, zaista ste dobili priliku da stegnete kaiš i vratite kontrolu nad svojim financijama.

Upotrijebite Google predloške za izradu proračuna

Neki ne vole Mint ili druge usluge poput njega, poput YNAB Bitka za online proračun: Mint vs. Trebate proračun (YNAB) Bitka za online proračun: Mint vs. Trebate proračun (YNAB) Kada je u pitanju internet Proračunavanje i praćenje troškova, postoji mnogo rješenja, ali dva su najveća imena u poslu: Savjet i trebate proračun (YNAB). , iz niza razloga, od kojih nije najvažnija sigurnost i privatnost (povezivanje vaših internetskih financijskih računa s uslugom treće strane pomalo je neugodno). Činjenica da automatizirano budžetiranje nije savršeno također odvraća od nekih - Mint ne može točno katalogizirati svaku vašu odluku o kupnji, tako da će stvari biti pomalo netočne..

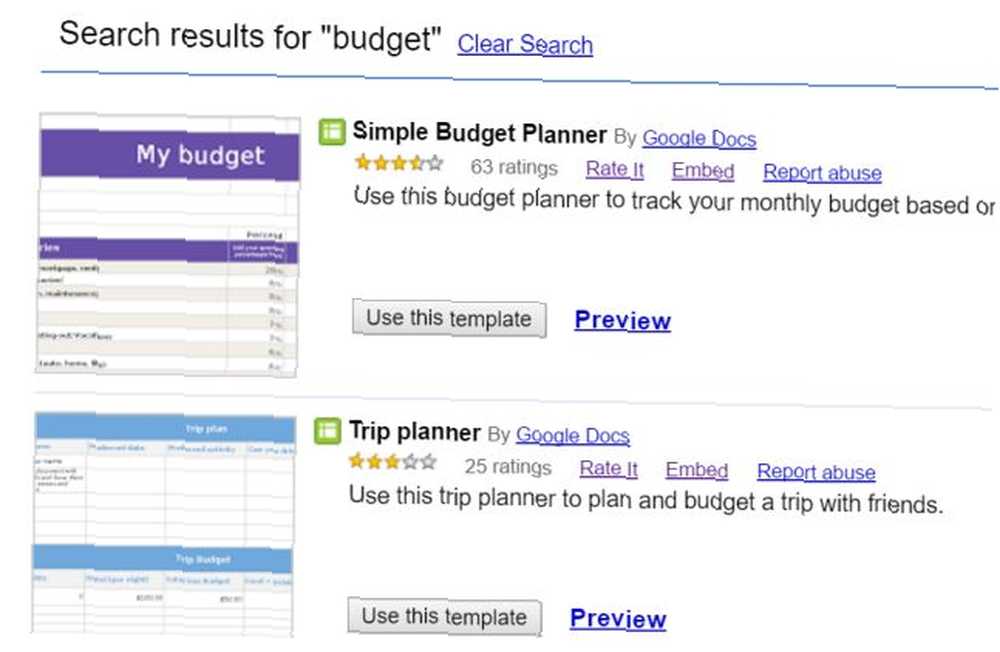

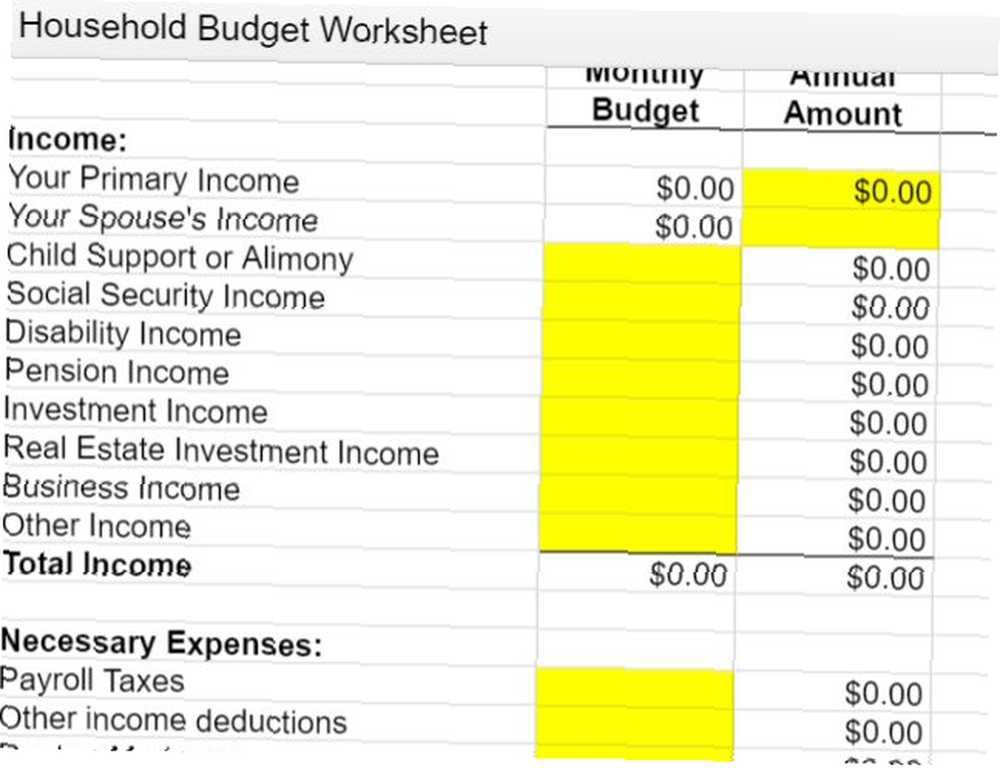

Ljudi koji preferiraju savršenstvo nad automatizacijom često vole razvijati vlastiti proračun pomoću programa Excel Napravite osobni proračun u Excelu u 4 jednostavna koraka Napravite osobni proračun u Excelu u 4 jednostavna koraka Imate li toliko duga da će vam trebati desetljeća za otplatu? Vrijeme je da napravite proračun i primijenite nekoliko Excel trikova koji će vam pomoći da brže otplatite svoj dug. , ali možete uštedjeti puno vremena ako pokrenete jedan od mnogih predložaka proračuna koji se nalaze na vašem računu na Google pogonu (samo pretražite direktorij predložaka za “budžet” da ih vidim).

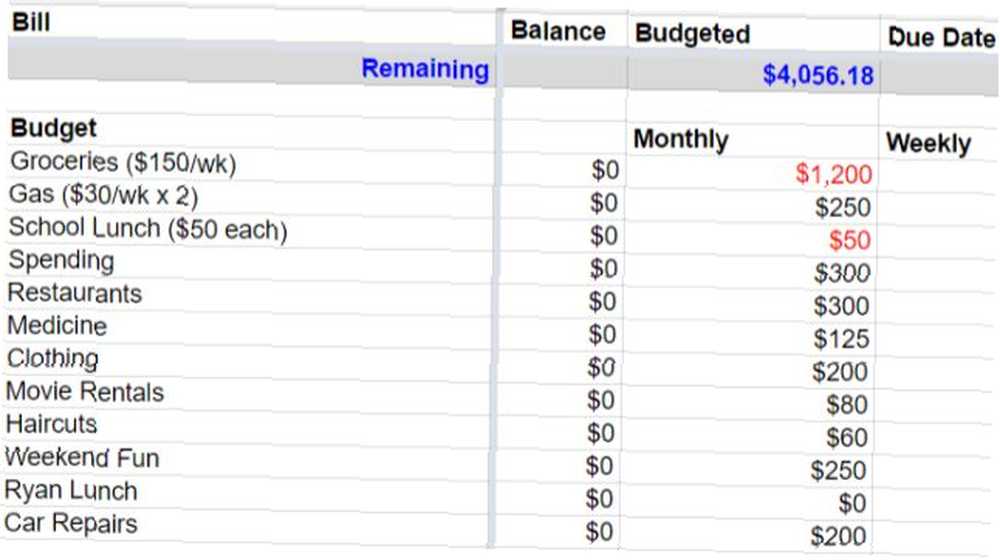

Neki predlozi proračuna su prilično jednostavni, gdje jednostavno kategorizirate i zbrojite svoje vlastite proračunske kategorije (možda ćete razmotriti preuzimanje tri mjeseca sa bankovnih i kreditnih kartica i kategorizirati sve svoje kupnje kako biste to učinili što preciznijom).

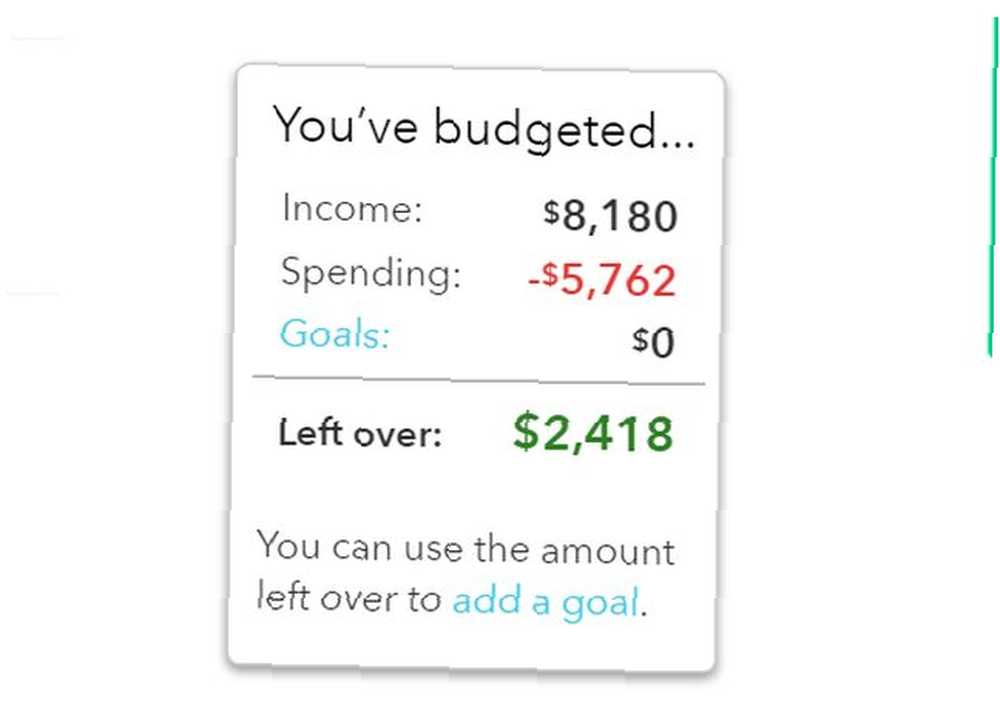

Proračun će vam oduzeti prihod od kategoriziranih troškova i dati vam preostali saldo - što će vam pokazati da li ste ili niste iznad glave.

U direktoriju se nalazi i nešto složeniji predložak proračuna s mogućnošću da stvarno razvrstate i svoje prihode i rashode u preciznije podkategorije, što vam daje mnogo jasniju sliku o tome odakle dolazi vaš novac i kamo idete.

Naravno, uvijek postoji mogućnost da samo stvorite vlastiti proračun pomoću Excela. Ako se odlučite za to, svakako provjerite sve naše članke o proračunu programa Excel. 7 Korisni Excelovi listovi za trenutno poboljšanje budžeta vaše obitelji 7 Korisni listovi Excela za trenutno poboljšanje obiteljskog proračuna Nije uvijek lako postaviti obiteljski proračun, ali ovih sedam predložaka će vam dati strukturu koja vam je potrebna da biste započeli. , uključujući savjete za upravljanje životom u Excelu Kako koristiti Microsoft Excel za upravljanje svojim životom Kako koristiti Microsoft Excel za upravljanje životom Nije tajna da sam potpuni fan programa Excel. Mnogo toga proizlazi iz činjenice da uživam u pisanju VBA koda, a Excel u kombinaciji sa VBA skriptama otvara čitav svijet mogućnosti ..., Excel predlošci 10 nevjerojatno korisnih predložaka proračunskih tablica za organiziranje vašeg života 10 nevjerojatno korisnih predložaka proračunskih tablica za organiziranje vašeg života vaš život nered propuštenih rokova, zaboravljenog kupovine i razbijenih obaveza? Zvuči kao da se trebate organizirati. , pa čak i kako ga iskoristiti za izvlačenje duga Kako obogatiti: Najbrži način za izlazak iz duga Kako obogatiti: Najbrži način za izlazak iz duga Zamislite da nema duga. Nema preplaćenih salda ili neplaćenih računa. Postoji besprijekoran način da se riješite dugova. Sve započinje planom i nekom disciplinom. Posjetimo ostale sastojke. .

Excel može biti moćan alat u vašem alatu za proračun proračuna, ali shvatite da će, ako ćete Excel koristiti za proračun od početka, potrebno puno više vremena - pa ovu opciju koristite samo ako želite posvetiti vrijeme i napor da se provede.

Kako plivati kad tonete

Recimo da ste gore napravili analizu proračuna i shvatili ste da ste u crvenom stanju. Mnogo web stranica koje nude savjete za izradu budžeta zapravo ne spominju činjenicu da za većinu ljudi koji organiziraju vaše prihode i troškove ne uspije uvijek - ponekad jednostavno nema dovoljno prihoda da pokrijete sve. Što sada?

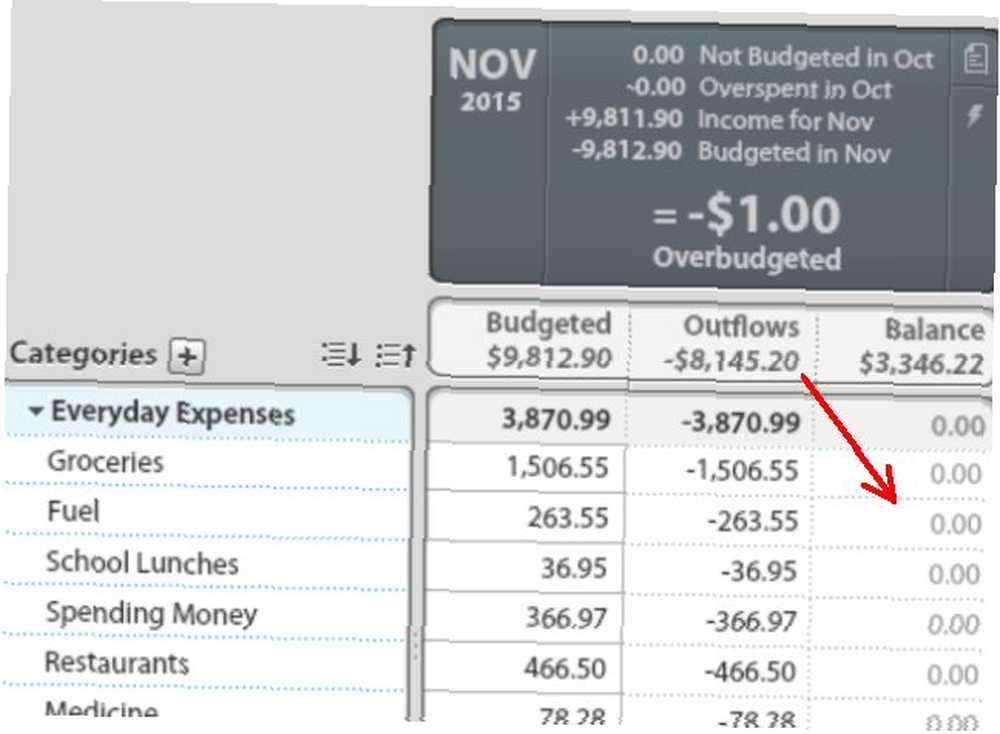

Ovo je jedno područje u kojem je YNAB (Trebate proračun) koristan proračun. Umjesto da kreirate proračun prije vremena i zatim pokušavate osigurati da se vaša potrošnja poravna s planiranim proračunom, YNAB pristup sugerira da samo proračunski novac imate stvarno. U osnovi, čekate dok ne dođe vaša plata, a zatim dodijelite toj plaći za plaćanje određenih računa i pokrivanje određenih troškova, a to je sve do vaše sljedeće plate.

To se zove “proračuna na nulu,” što znači da ste izdvojili svoj prihod da biste isplatili taj trošak na nulu do kraja mjeseca. Sve što vam je preostalo prenosi se na sljedeći mjesec, ali ne živite platnu do platne liste, već živite na troškove.

Teoretski, ako se poslužite tim pristupom, na kraju ćete nagomilati ogroman višak na svom tekućem računu, jer ne planirate potrošnju na temelju količine koja je preostala na vašem tekućem računu, već je planirate na temelju toga koliko se planira u vašem YNAB proračunu.

Teorijski zvuči odlično, ali funkcionira samo ako imate više prihoda nego troškova. Ako ste zapravo u crvenom, to neće uspjeti - računi će morati biti neplaćeni.

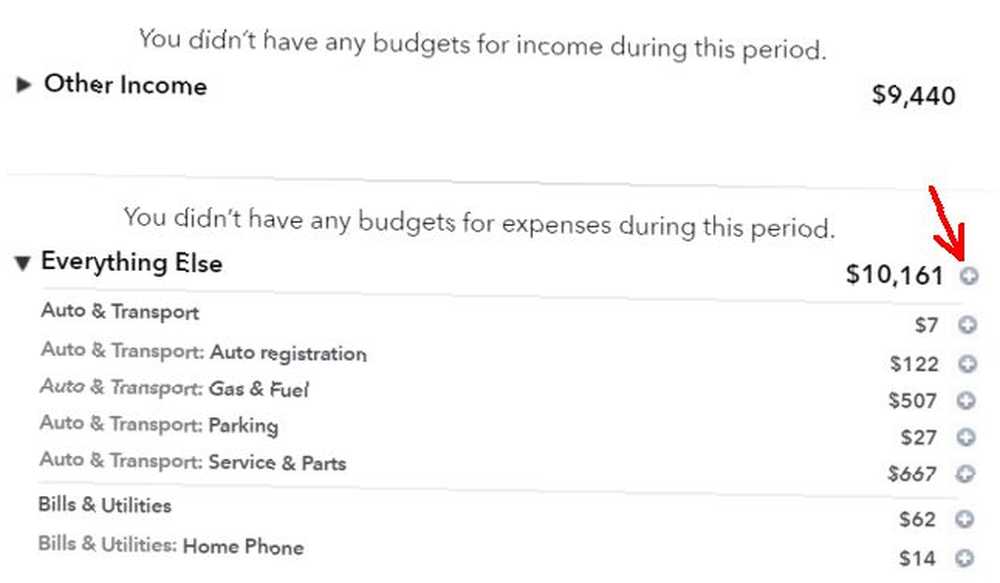

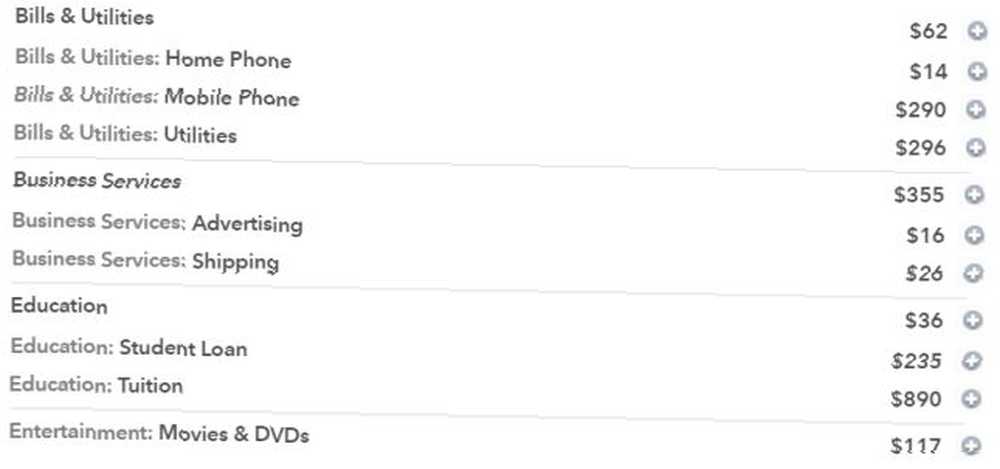

Bolji pristup ako sumnjate da ste crveni jeste da odvojite vrijeme za izdvajanje tri mjeseca svojih bankovnih izvoda i kategorizirate sve transakcije. Ako imate sreće, vaša je banka dovoljno pametna da isproba i kategorizira transakcije umjesto vas (većina bankovnih izvoda će to učiniti).

Ili ako koristite Mint, sve se automatski zbroji za vas. Samo kliknite ikonu plus da biste sve premjestili u svoj proračun dok se ne povedu svi troškovi.

Dok kliknete ikonu plus u Meta, budite vrlo strogi “mora” izdaci koji moraju ostati u proračunu. Ako je mobitel za sve u obitelji nužan, pogledajte načine kako smanjiti račun prebacivanjem mobilnih usluga ili isprobavanjem plana mobilnog telefona koji plaćaju mobilni telefon. Koji američki operater nudi najbolji pretplaćeni plan za iPhone? Koji američki operater nudi najbolji iPhone prepaid plan? Želite li kupiti ili posjedovati iPhone, ali ne možete priuštiti mjesečne naknade? Ima nešto što glavni post-paid prijevoznici ne žele da znate. Možete imati iPhone i ne plaćati smiješno ... .

Međutim, ne pokušavajte se potpuno lišiti različitih troškova kao što su restorani, brza hrana, kava, kockanje i tako dalje. Počnite spuštati svaki od njih samo dovoljno, tako da se tek s proračunom jedva prebijate. Jedva se izvucite iz crvenog presijecanja svakog od tih varijabilnih troškova dovoljno. Previše drastična u rezu i nikad se nećete moći držati toga.

Jedan trik koji ljudi koriste da bi se pridržavali planirane mjesečne potrošnje jest da izvuku dovoljno novca za pokrivanje onih različitih stvari kao što su ručak ili filmovi, gotovinu stavite u koverte, i samo sebi dopustite da trošite od koverti.

Svaki mjesec možete uložiti novac u te kuverte za 10% i pokušati pronaći kreativne načine da i dalje uživate u stvarima koje volite bez da vam ponestane novca do kraja mjeseca. Iznenadili biste se koliko možete biti kreativni kad vidite fizičku hrpu računa kako opadaju u ovoj omotnici.

Jedan primjer kreativnih mogućnosti uštede bio je onaj koji sam otkrio kako bi smanjio troškove radnog ručka. Mnoga radna mjesta poput moje nude kafeterije na kojima možete kupiti ručak za bilo koje mjesto od oko 3 do 7 dolara, ovisno o tome što naručite. Ako zamišljate da tamo svakodnevno kupujete doručak i ručak, to bi moglo povećati mnogo novca do kraja mjeseca.

Jedan trik mogao bi biti kupnja gotovih vrećica i instant zobene kaše u vašoj lokalnoj štedljivoj trgovini.

Možete ih spremiti u svoj stol na poslu, spreman za doručak i ručak kad god vam zatreba.

Amazon obično nudi nekoliko povoljnih ponuda na pakiranjima ove vrste hrane ili se možete odlučiti za jela sušena smrznuta poput one koju uzimate na kampovanju. Samo dodajte vruću vodu!

Hrana, hitna opskrba hranom, zamrzavanje sušene mesne raznolikosti, 15-godišnji rok trajanja, 60 obroka, Wise Company hitna opskrba hranom, zamrzavanje raznolikog susenog mesa, 15-godišnji rok trajanja, 60 porcija. Kupite sada na Amazonu

Nastavite s kreativnim idejama poput ovih kako biste smanjili te varijabilne troškove sve dok ne smanjite troškove što strmije, bez da potpuno uništite kvalitetu vašeg života.

Također toplo preporučujem čitanje Glasnik čvršće za neke od najnevjerovatnijih i najinovativnijih ideja za smanjenje troškova iz kućanstva. Bit ćete jako šokirani što nikad niste pomislili na neke ideje pronađene u toj knjizi.

Kompletna tightwad novina: Promicanje ekonomičnosti kao održivog alternativnog načina života Kompletna Tightwad Gazette: Promicanje ekonomičnosti kao održivog alternativnog načina života Kupite sada na Amazonu 15,95 dolara

To je starija knjiga, ali još uvijek fantastičan resurs.

S vremenom ćete ustanoviti da vaš proračun ne samo da nije smanjen, već da počinjete graditi uredno malo sigurnosno gnijezdo na svom bankovnom računu. Nakon što ste skupili najmanje šest mjeseci životnih troškova na svom računu, sljedeći korak je odlučiti što ćete započeti sa svojim dodatnim novcem!

Puno je ideja za izabrati.

- Primijenite višak na svoj dugoročni plan štednje ili u mirovinu. Možete li se ranije povući? Ovi kalkulatori reći će vam da li možete ranije otići u penziju? Ovi kalkulatori će vam reći financijska neovisnost i rano umirovljenje (FIRE) veliki su ciljevi, ali kako možete shvatiti jesu li mogući? Ovi će kalkulatori pomoći. .

- Planirajte svoj sljedeći (štedljivi) obiteljski odmor Kako svoj sljedeći odmor pretvoriti u avanturu Kako svoj sljedeći odmor pretvoriti u avanturističku avanturu, stanje je uma. Pogledajte nekoliko ideja odavde kada želite da vaš odmor bude kompromis između novih uzbuđenja i poznatog opuštanja. !

- Počnite štedjeti za svoju djecu obrazovanja 5 Problemi u obrazovanju koja će tehnologija uskoro riješiti 5 problema u obrazovanju koje će tehnologija uskoro riješiti Obrazovanje je zaglavljeno na visoravni već nekoliko godina, a muči ga nekoliko različitih pitanja koja su naizgled nerešiva - ali tehnologija napokon pronašao načine oko ovih problema. ili svoje.

- Spremi za svoj sljedeći automobil 3 web stranice kako bi vam pomoglo u istraživanju ili kupnji automobila 3 web stranice kako bi vam pomoglo u istraživanju ili kupnji automobila kako biste mogli odmah platiti u gotovini.

Kao što vidite, izvlačenje proračuna iz opasne zone otvara čitav svijet financijskih mogućnosti. Sve se svodi na prvi korak - odaberite proračunski pristup i alat ili alate koje vam je draže, i samo napravite vrijeme da napravite taj prvi korak. Bit će vam drago da jeste.

Jeste li ikad pokušali uravnotežiti svoj proračun? Koja područja vam teško padaju? Jeste li isprobali neki od gornjih savjeta? Podijelite vlastite savjete kako biste pomogli ostalim čitateljima da osiguraju njihove proračune, u odjeljku s komentarima u nastavku!

Kreditna slika: financijske nevolje Photographee.eu preko Shutterstock, Mattia Menestrina preko Shutterstock.