Mark Lucas

Mark Lucas 0

0  2974

2974 509

509

Većina osiguranih Amerikanaca ima jednu od dvije vrste zdravstvenog plana: HMO (organizacija za održavanje zdravlja) ili PPO (preferirana organizacija pružatelja usluga). Općenito, ljudi imaju za cilj plan koji postiže ravnotežu između niske odbitne i mjesečne premije.

Ali sa svim turbulencijama oko Zakona o povoljnoj skrbi (“Obamacare”), mnogi Amerikanci razmatraju treću mogućnost. Ovo je HDHP s HSA, ili zdravstveni plan visokog odbitka s računa zdravstvenih ušteda.

Ovih dana HDHP s HSA može uštedjeti svake godine tisuće dolara Jednostavno štedljiv: Kako naučiti osobne financije Jednostavan način Jednostavno štedljiv: Kako naučiti osobne financije na jednostavan način Da li se redovito mučite zbog računa i duga? Osjećate li se izgubljeno kad drugi govore financijskim jezikom? Evo dobre vijesti: nikad nije kasno za učenje o novcu. , Nažalost, zato što postoji toliko puno mitova i zabluda, mnogi se Amerikanci srame od ideje. “Visoki odbitci? Jesi li lud??” Ali stvarno nije tako loše kako zvuči. Pošten, čestit!

Kako rade računi zdravstvenih ušteda

Prvo stvari: ne zbunite a “račun zdravstvenih ušteda” s “račun fleksibilne potrošnje,” “račun za naknadu zdravlja,” ili “račun za zdravstvenu potrošnju.” Posebno je lako s onim posljednjim, koji ima iste inicijale! Razlike su izvan okvira ovog članka, ali trebali biste apsolutno znati da to nisu iste stvari.

Račun za uštedu u zdravlju upravo tako zvuči: štedni račun koji možete koristiti za plaćanje troškova i troškova povezanih sa zdravstvom. To uključuje odbitke. Ali to je više nego samo štedni račun. Dolazi s posebnim prednostima koje ga čine izuzetno vrijednim, kao i određenim ograničenjima koja vas sprječavaju da ga iskoristite.

Imajte na umu da HSA nije zdravstveni plan. Koristi se u vezi s planom zdravstvene zaštite. Ne zamjenjujete svoj HMO ili PPO s HSA. Umjesto toga, ako se vaš HMO ili PPO kvalificira kao HDHP, tada postajete podobni da koristite HSA sa svojim planom.

Prednosti zdravstvenog štednog računa

Glavno prodajno mjesto je da HSA-e možete pridonijeti dolarima prije poreza. Doprinosi se odbijaju od poreza, što znači da smanjuju poreznu obvezu na isti način kao 401 (k) i IRA doprinosi. Ukratko, stavljanje novca u vaš HSA znači da plaćate manje poreza.

I ne samo to, nego i vaša sredstva HSA ostaju neoporezovana sve dok ih potrošite na zakonite troškove zdravstva. Što se smatra legitimnim? Za pojedinosti se trebate savjetovati s podacima HSA-e, ali posjete liječnika, kabineti osiguranja, suosiguranje, odbitci, lijekovi na recept i lijekovi bez recepta i njega očiju obično su zakoniti.

Bonus slike: Tetiana Yurchenko preko Shutterstock.

Bonus slike: Tetiana Yurchenko preko Shutterstock.

Dodatna je velika prednost što se HSA sredstva preklapaju iz godine u godinu, razlikujući HSA-ove od fleksibilnih računa potrošnje. Tipični FSA na kraju godine resetira se na nulu, tako da gubite svaki novac koji ne potrošite. Neki poslodavci čak mogu dati doprinose za vaš HSA tijekom cijele godine. Ovo je besplatni novac!

I ne zaboravite da zdravstveni planovi s visokim odbitkom drastično snižavaju mjesečne premije u usporedbi s planovima zdravstvene zaštite s niskim ili srednjim odbitkom. Toliko da obično postignete napred u smislu premijske uštede u odnosu na odbitne troškove.

Kako koristiti račun zdravstvene štednje

Kad ispunjavate uvjete (pogledajte ograničenja dolje), možete otvoriti HSA u bilo kojoj banci koja podržava takav račun. Vaš poslodavac može imati preferiranu banku. Nakon otvaranja računa, dobit ćete debitnu karticu i eventualno način provjere stanja na mreži.

U bilo kojem trenutku kada trebate platiti troškove vezane za zdravstvo, jednostavno prelazite prstom po debitnoj kartici kao i bilo koja druga kartica. Nakon toga sredstva će se oduzeti s vašeg računa. Ne postaje mnogo jednostavnije od toga.

Ograničenja računa zdravstvenog osiguranja

Da biste bili prihvatljivi za HSA u 2017. godini, vaš zdravstveni plan mora ispunjavati ove smjernice IRS-a da bi se smatrao HDHP-om:

- Pojedinačni godišnji odbitak najmanje 1.300 USD.

- Obiteljski godišnji odbitak najmanje 2.600 dolara.

- Pojedinačni maksimum iz vašeg džepa najmanje 6.550 USD.

- Obiteljski maksimum iz džepa najmanje 13.100 USD.

Ako se želite povući iz HSA iz bilo kojeg razloga koji nije kvalificirani zdravstveni trošak, iznos vašeg povlačenja bit će oporezovan i pretpostavit ćete dodatnih 10% kazne.

Primjenjuje se nekoliko drugih ograničenja. Na primjer, ako niste prihvatljivi

- imaju FSA ili HRA zajedno s HSA;

- su upisani u Medicare, TRICARE ili TRICARE za život;

- ste primili naknade za VA u posljednja tri mjeseca, osim za preventivnu njegu ili ako imate VA ocjenu invaliditeta;

- ispunjavaju uvjete da budu traženi kao porezni ovisnici.

Za više detalja pogledajte knjižicu IRS-a o HSA-ima, MSA-ima, FSA-ima i HRA-ovima.

Napokon, postoje godišnje ograničenja doprinosa za HSA. U 2017. godini ograničenja su

- 3.400 dolara za individualne planove (mlađe od 55 godina);

- 4.400 USD za individualne planove (starije od 55 godina);

- 6.750 USD za obiteljske planove (mlađe od 55 godina);

- 7.750 USD za obiteljske planove (starije od 55 godina).

Imajte na umu da morate dokazati svoje doprinose za HSA za sve mjesece koji nisu prihvatljivi za HSA u godini. Na primjer, ako ste osoba mlađa od 55 godina i bili ste nepodobni u siječnju i veljači, tada možete samo dati svoj doprinos 3.400 x 10/12 = 2.833 USD.

Je li HSA najbolji za vas? Kako saznati

Najveći nedostatak HSA-e je zahtjev za planom visokog odbitka.

Većina HDHP-ova zahtijeva da platite većinu troškova iz svog džepa do odbitnog iznosa prije nego što plan počne doprinos, a čak i tada morate plaćati suosiguranje dok ne postignete maksimum iz svog džepa. Nakon toga sve ostalo pokriva se 100%. Pojedinosti se mogu razlikovati od plana do plana, ali to ima tendenciju.

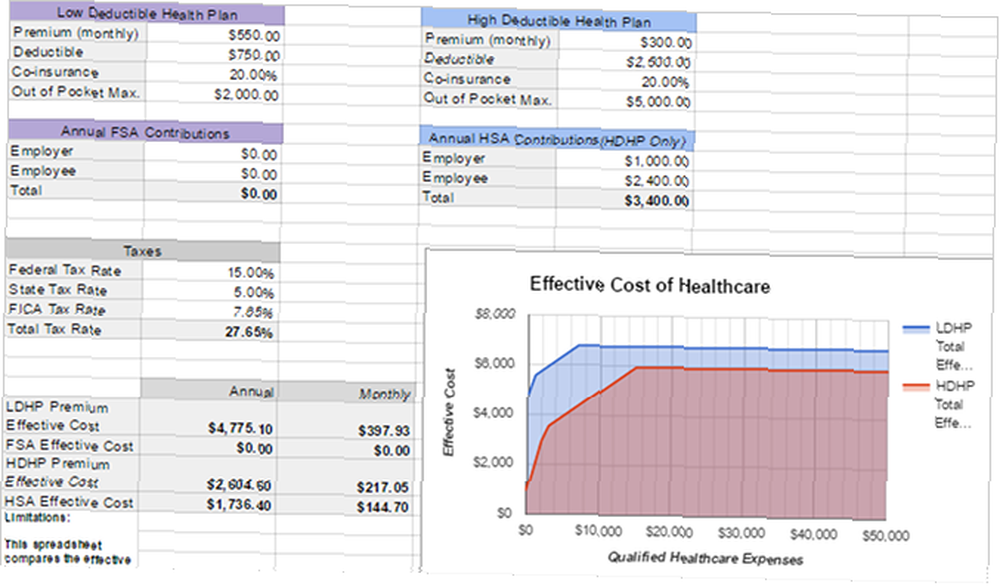

Ali HDHP odbitci nadoknađuju se nižim mjesečnim premijama, što vam može uštedjeti novac. Pogledajmo praktičnu usporedbu koristeći dva plana koja su ponuđena mojoj obitelji. Jedan je zdravstveni plan s niskim izdvajanjem (LDHP), dok je drugi vrsta HDHP-a o kojem smo razgovarali..

- LDHP: 550 USD mjesečno / 750 dolara odbitnih / 2000 dolara maksimalnog iznosa iz džepa / 20% suosiguranja.

- HDHP: 300 USD mjesečno / odbitno 2.500 USD / maksimalno 5000 USD / 20% suosiguranja.

Kreditna slika: CHAIWATPHOTOS putem Shutterstocka.

Kreditna slika: CHAIWATPHOTOS putem Shutterstocka.

vrlo zdrava osoba koji nikada ne koristi svoje osiguranje, potrošili bi 6.600 dolara godišnje za tradicionalni plan s manjom odbitkom i 3.600 dolara godišnje za plan visokog odbitka. Ne samo da štede 3000 dolara godišnje na premiji s visokim odbitnim planom, već dobivaju i da uštede tisuće dolara prije oporezivanja u HSA.

vrlo bolesna osoba Tko maksimizira svoje osiguranje, potrošilo bi 8.600 dolara godišnje za plan s niskim odbitkom ili 8.600 dolara godišnje za plan s visokim odbitkom. Ali zapamtite, visoki odbitni plan može se platiti za korištenje dolara prije poreza! Plaćanje 8.600 dolara u scenariju koji nije moguće odbiti je približno isto kao i 11.467 dolara u iznosu prije oporezivanja. U ovom primjeru HDHP je zapravo isplativiji ako očekujete da će dostići maksimum iz svog džepa.

tipična osoba tko koristi neka od svojih osiguranja, ali ne sva, malo je zamršenije za procjenu. Na primjer, zamislite posjet hitnoj službi koji košta 15.000 dolara. Na nisko odbitnom planu, možda ćete trebati samo platiti 200 USD. Plan visokog odbitka trebao bi platiti puni račun do iznosa odbitnog iznosa (2.500 USD), zatim 20% suosiguranje na preostali iznos (12.500 x 20% = 2.500 USD). Da vam je ovo bio jedini liječnički trošak tijekom cijele godine, prvi bi plan koštao 6.800 dolara za godinu, dok bi drugi plan koštao 8.600 dolara.

I nemojte zaboraviti da planovi sa smanjenim smanjenjem troškova omogućuju bolju pokrivenost u fazi zdravstvene zaštite koja još uvijek može biti odbitna. Na primjer, moja mogućnost plasiranja s visokim odbitkom počinje pokriti dijagnostičke testove tek nakon što sretnem dedubible. Moja opcija smanjenog iznosa pokriva 100% dijagnostičkih testova čak i prije nego što sam zadovoljila dedubible.

Usporedba HSA i non-HSA planova

Okej, sve gore navedeno zahtijeva mnogo matematike, drobljenja broja i vremena. Možda nemate volje ni za šta drugo učiniti. Ne postoji vani alat koji će vam smrviti brojeve? Zapravo, da!

Korisnik Reddita pod nazivom HSASpreadsheetGuy stvorio je Google proračunsku tablicu koja automatski uspoređuje potencijalne troškove visokog odbitnog plana s HSA-om i plan s niskim odbitkom. Također uzima u obzir porezna razmatranja. Mogu se uspoređivati samo dva plana odjednom, ali iako je to vrlo korisno. Evo kako ga koristiti:

- Otvorite proračunsku tablicu u Google tablicama.

- Ići Datoteka> Napravite kopiju ... da biste je kopirali na vlastiti Google disk.

- Ispunite odjeljke s proračunskim tablicama: Zdravstveni plan s niskim odbitkom, godišnji doprinosi za FSA, zdravstveni plan s visokim odbitkom, godišnji doprinosi za HSA i porezi.

- Pogledajte rezultirajuće Učinkoviti troškovi vidjeti koji nudi više vrijednosti. Graf desno je izvrstan način za vizualizaciju razlika.

Kao što ćete vidjeti, što više doprinosite svom HSA, bolji će vam se isplatiti plan visokog odbitka. U tome je ljepota HSA-a: unatoč visokoj odbitnoj vrijednosti, plaćate novcem prije poreza. Tako dugoročno štedite.

Ukratko, HDHP s HSA može biti izvrsna ušteda novca nekome tko jest vrlo zdravo ili vrlo bolestan, ali samo ako ti doprinosite što više možete svom HSA. Ako u bilo kojem trenutku nemate dovoljno uštede da pokrijete maksimum iz svog džepa, možda biste radije plan s nižim odbitkom. Ako niste ni zdravi ni nezdravi, možda biste željeli i plan s manjim odbitkom.

Zapamtite: čuvajte svoje račune

Jedna je stvar postati žrtvom lažnih poreznih prijava Kako ostati zaštićen od poreznih prijevara u ovoj poreznoj sezoni Kako se zaštititi od poreznih prijevara Ova porezna sezonska porezna porast je u porastu, a podnošenje poreza na mreži čini vas meta. Što možete učiniti da ove godine niste žrtve poreznih prijevara? , Druga je mogućnost počiniti poreznu prijevaru zlouporabom računa zdravstvenih ušteda. Budući da je HSA lako zloupotrijebiti, morate biti odgovorni sa svojim. Nikada ga nemojte koristiti za nekvalificirane troškove zdravstva. Ako vas IRS revidira, morate biti u mogućnosti pokazati dokaz legitimnog trošenja.

Kao takav, svaki put kad platite HSA debitnom karticom, uvijek biste trebali dobiti potvrdu. Da li je potvrda papirnata ili digitalna nije važno sve dok je dobijete.

Ako dobijete potvrdu o papiru, trebali biste je apsolutno skenirati kao PDF dokument. Najbolje aplikacije za primanje skeniranja, praćenja i upravljanja računima Najbolje aplikacije za primanje za skeniranje, praćenje i upravljanje računima Ove aplikacije skenera za primanje pomoći će vam da skenirate, spremite i organizirati svaki račun za vaše osobne ili poslovne potrebe. , Za to postoji mnoštvo alata, uključujući besplatne ili plaćene mobilne aplikacije kao i fizičke skenere za vaše računalo. U svakom slučaju, samo sigurno pohranite te PDF datoteke i obavezno ih sigurnosno kopirajte 5 osnovnih činjenica sigurnosne kopije svaki Windows korisnik trebao bi znati 5 osnovnih sigurnosnih kopija činjenica koje bi svaki korisnik Windows trebao znati Nikad se ne umorimo da bismo vas podsjetili da napravite sigurnosne kopije i čuvate svoje podatke. sef. Ako se pitate što, koliko često i gdje trebate stvarati sigurnosne kopije datoteka, imamo odgovore naprijed. !

Tajni razlog zašto HSA rock

Uz navedeno, o HSA-ima je potrebno znati još dvije stvari.

Prvo, možete uložiti sredstva HSA bez plaćanja poreza na zaradu. U tom smislu, HSA stvara veliko vozilo za penzionisanje, uz 401 (k) i IRA. Ali to je vjerojatno i bolje, jer je prednost trostrukog poreza. Dobivate doprinos novca prije oporezivanja, zarada od ulaganja se ne oporezuje i možete izvršiti povlačenje poreza bez kvalificiranih zdravstvenih troškova.

Drugo, povlačenje sredstava za zdravstvene troškove možete odgoditi u budućnost. Recimo da vas posjet liječnika danas košta 100 dolara. Možete je platiti iz svog džepa, spremiti račun, a zatim izvršiti podizanje u iznosu od 100 USD od svog HSA-a u bilo kojem trenutku u budućnosti. Ne postoji vremensko ograničenje između vremena kada trošite zdravstvene troškove i kada možete izvršiti povlačenje za njega.

Mnogi ljudi koji štede u financijama ostavit će svoj doprinos u svojim HSA-ima, uložiti ih na tržište, pustiti ih da rastu kroz složene kamate i odgoditi povlačenja kad dosegnu neku buduću dob, poput mirovine. 5 Prihvaćeni dijelovi savjeta za osobne financije za zanemarivanje 5 Prihvaćeni dijelovi savjeta za osobne financije koje treba zanemariti Postoji mnogo dobrih osobnih financija, no postoje neki financijski savjeti koje svakako trebate zanemariti. Evo pet najčešćih. , (Godišnja granica doprinosa znači da postoji oportunitetni trošak za podizanje sredstava. Imajte na umu da taj novac kasnije ne možete ponovo uplatiti.)

Ako se planirate što prije povući. Možete li se rano povući? Ovi kalkulatori reći će vam da li možete ranije otići u penziju? Ovi kalkulatori će vam reći financijska neovisnost i rano umirovljenje (FIRE) veliki su ciljevi, ali kako možete shvatiti jesu li mogući? Ovi će kalkulatori pomoći. , HSA je izuzetno učinkovit alat za ulaganje. Neki čak preporučuju davanje prioriteta vašem 401 (k) i IRA-u nakon što iskoristite bilo koju pogodnost tvrtke. Niste sigurni idete li do umirovljenja? Pogledajte sada s ovim sjajnim kalkulatorima za umirovljenje i štedite li dovoljno za umirovljenje? Saznajte s ovih 9 alata Štedite li dovoljno za umirovljenje? Saznajte sa ovih 9 alata Štednja u mirovini jedna je od najvažnijih stvari koje možete učiniti - ali kako znati jeste li dovoljno uštedjeli? Evo 9 alata koji će vam pomoći da to saznate. .

Nadamo se da sada možete vidjeti zašto HSA-i mogu biti nevjerojatni u pravim okolnostima. Što misliš? Jeste li sretni što plaćate veće premije za niže odbitke? Podijelite svoje misli s nama dolje u komentarima!

Slikovni krediti: mirtmirt / Shutterstock